تسجيل بورصة الكويت أعلى الخسائر أمر متوقع لقربها جغرافياً من منطقة الصراع

الكويت دخلت مرحلة مخاض سياسي أدى إلى تأخير تسمية رئيس مجلس وزراء جديد

رغم نأي دول إقليم الخليج بنفسها عن الانخراط في المواجهة، سيظل تطور تلك الأحداث عاملاً مؤثراً على أداء بورصات الإقليم، واحتدام تلك المواجهة قد يزيد الضغوط على تلك البورصات، وانفراجها قد يؤدي لتعويض تلك الخسائر، وربما تحقيق مكاسب. قال تقرير مركز الشال الاقتصادي، إن دائرة الصراع الجيوسياسي اتسعت لتشمل إقليم الخليج بعد أن قامت إيران بالرد العسكري على قصف الإسرائيليين لقنصليتها في دمشق، وظل باب التوسع في المواجهة مفتوحاً عند احتمال تبادل الردود العنيفة بين الطرفين. في التفاصيل، وفي المواجهات العسكرية، يكاد يجمع المحللون على أن الحروب نادراً ما تنتهي عند حدود توقعات أطرافها، فأي حدث غير متوقع، ولو كان صغيراً، قد يخرج تلك المواجهات عن السيطرة. ولسنا متخصصين بالتحليل السياسي أو العسكري لمسار تلك المواجهات، لكن تلمس حدود آثارها الاقتصادية والمالية، قد تعكسها مؤشرات أولية، لعل أبرزها رد فعل مؤشرات بورصات الإقليم السبع. وما بين تاريخ 11 أبريل الجاري، أو نهاية تداولات الأسبوع قبل الفائت، التي سبقت الرد الإيراني، ونهاية تداولات 18 الجاري، سجلت ست بورصات خليجية، من أصل سبع، خسائر متفاوتة. وأعلى الخسائر كانت لبورصة الكويت التي فقد مؤشرها العام 2.6-%، وأدناها لسوق أبوظبي بخسارة طفيفة وبنحو 0.6-%، وثاني أعلى الخسائر للسوق المالي السعودي أكبر وأهم أسواق الإقليم بهبوط لمؤشره بلغ 1.6-%. وتراوحت خسائر البورصات الثلاث الأخرى ما بين1-% لبورصة قطر و 0.9-% لبورصة البحرين، و 0.8-% لسوق دبي، بينما كانت بورصة مسقط الرابح الوحيد وبنحو 0.4،% ربما لأنها الأبعد جغرافياً وسياسياً عن التأثر بالمواجهة. وتحقيق بورصة الكويت أعلى الخسائر، أمر متوقع، فهي الأقرب جغرافياً لمنطقة الصراع ما يرفع من مستوى المخاطر، إلى جانب دخول الكويت مرحلة مخاض سياسي أدى إلى تأخير تسمية رئيس مجلس وزراء جديد، كما ثار جدل حول دستورية تأجيل اجتماع مجلس الأمة شهراً وفق منطوق المادة 106 من الدستور، وتلك أحداث توحي باحتمال بداية ساخنة لعمل السلطتين. ورغم نأي دول إقليم الخليج بنفسها عن الانخراط بالمواجهة، سوف يظل تطور تلك الأحداث عاملاً مؤثراً على أداء بورصات الإقليم، واحتدام تلك المواجهة قد يزيد الضغوط على تلك البورصات، وانفراجها قد يؤدي لتعويض تلك الخسائر، وربما تحقيق مكاسب. والواقع أن بعض الخفوت قد طال حدة المواجهة بين الطرفين مع نهاية الأسبوع، مما أدى إلى بعض التعويض لخسائر أيام العمل الأربعة الأولى من الأسبوع الفائت، وأفضل مكاسب اليوم الأخير ضمنها مؤشر الكويت العام أكبر الخاسرين خلال الأسبوع، وإن كنا نرجح بأن احتمال شمول المواجهة لدول الإقليم احتمال ضعيف لأن آثاره الاقتصادية والسياسية على العالم، كارثية، فإن حسابات العقل قد لا تتحقق كما أسلفنا، لذلك، بعض الحذر مطلوب من المستثمر في البورصات. 270.5 مليون دينار سيولة «العقاري» خلال مارس ذكر تقرير «الشال» أن آخر البيانات المتوفرة في وزارة العدل - إدارة التسجيل العقاري والتوثيق - (بعد استبعاد كل من النشاط الحرفي ونظام الشريط الساحلي) تشير إلى ارتفاع في سيولة سوق العقار في مارس 2024 مقارنة بسيولة فبراير 2024، إذ بلغت جملة قيمة تداولات العقود لشهر مارس نحو 270.5 مليون دينار، وهي قيمة أعلى بما نسبته 57.1% عن مستوى سيولة شهر فبراير البالغة نحو 172.2 مليوناً، وأعلى بما نسبته5.2 % مقارنة مع سيولة مارس 2023 عندما بلغت السيولة آنذاك نحو 257.2 مليوناً.

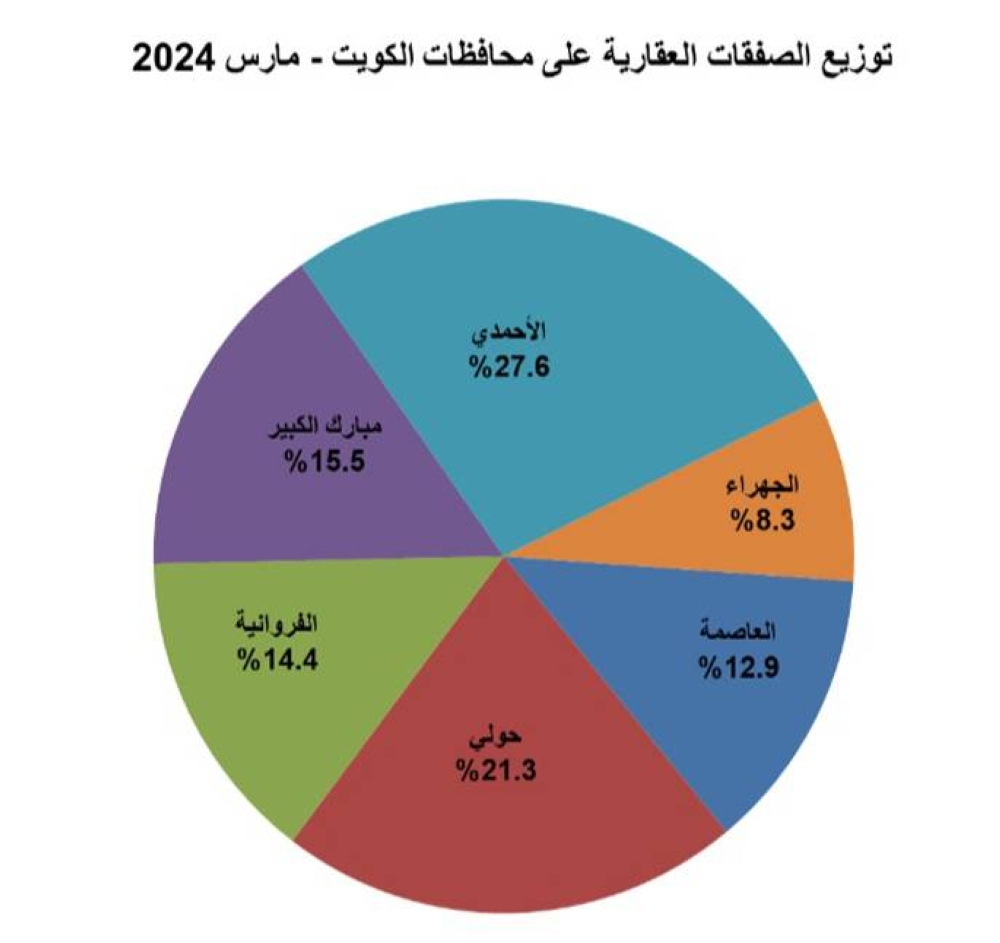

وجاءت جميع تداولات مارس 2024 عقوداً، إذ بلغ عدد الصفقات العقارية لهذا الشهر 348 صفقة، وحصدت محافظة الأحمدي أعلى عدد من الصفقات بـ 96 صفقة، وممثلة بنحو 27.6 % من إجمالي عدد الصفقات العقارية، تليها محافظة حولي بـ 74 صفقة وتمثل نحو 21.3 %، فيما حظيت محافظة الجهراء على أدنى عدد من الصفقات بـ 29 صفقة ممثلة بنحو8.3 %. وبلغت قيمة تداولات نشاط السكن الخاص نحو 114.7 مليون دينار، مرتفعة بنحو 18.3% مقارنة مع فبراير عندما بلغت نحو 97 مليوناً، فيما انخفضت نسبة مساهمتها إلى نحو 42.4 % من جملة قيمة تداولات العقار مقارنة بما نسبته 56.3% في فبراير. وبلغ المعدل الشهري لقيمة تداولات السكن الخاص خلال آخر 12 شهراً نحو 119.9 مليون دينار، أي إن قيمة تداولات مارس 2024 أدنى بما نسبته 4.3-% مقارنة بالمعدل، وربما يستمر ذلك الهبوط بعد الارتفاعات غير المبررة للأسعار في السنوات الأخيرة. وارتفع عدد الصفقات لهذا النشاط إلى 252 صفقة مقارنة بـ 223 صفقة في فبراير 2024، وبذلك بلغ معدل قيمة الصفقة الواحدة لنشاط السكن الخاص نحو 455 ألف دينار مقارنة بنحو 435 ألفاً في فبراير، أي بارتفاع بحدود 4.7 %. وبلغت قيمة تداولات نشاط السكن الاستثماري نحو 91.9 مليوناً، أي بارتفاع بنحو 45.8 % مقارنة بالشهر السابق (فبراير 2024) حين بلغت نحو 63 مليوناً. وانخفضت مساهمتها من جملة السيولة إلى نحو 34.0% مقارنة بما نسبته 36.6 % في فبراير 2024. وبلغ المعدل الشهري لقيمة تداولات نشاط السكن الاستثماري خلال آخر 12 شهراً نحو 73.3 مليون دينار، أي إن قيمة تداولات مارس أعلى بما نسبته 25.3 % مقارنة بمعدل 12 شهراً. وارتفع عدد صفقاته إلى 86 صفقة مقارنة بـ 82 صفقة في فبراير، وبذلك بلغ معدل قيمة الصفقة الواحدة لنشاط السكن الاستثماري نحو 1.1 مليون دينار، مقارنة بنحو 768 ألفاً في فبراير 2024، أي بارتفاع بحدود 39.1%. وارتفعت قيمة تداولات النشاط التجاري إلى نحو 61.4 مليون دينار، أي بارتفاع بنحو 683.6% مقارنة مع فبراير حين بلغت نحو 7.8 ملايين. وارتفعت نسبة مساهمتها في قيمة التداولات العقارية إلى نحو 22.7 % مقارنة بما نسبته 4.6 % في فبراير. وبلغ معدل قيمة تداولات النشاط التجاري خلال آخر 12 شهراً نحو 44.2 مليون دينار، أي إن قيمة تداولات مارس أعلى بنحو 39.0% عن متوسط آخر 12 شهراً. وبلغ عدد صفقاته 9 صفقات مقارنة بـ 5 صفقات لشهر فبراير، وبذلك بلغ معدل قيمة الصفقة الواحدة لشهر مارس نحو 6.8 ملايين دينار مقارنة بمعدل فبراير والبالغ نحو 1.6 مليون دينار، أي بارتفاع بحدود 335.3%. كما تمت صفقة واحدة لنشاط المخازن بقيمة 2.5 مليون دينار خلال مارس 2024، مقابل 3 صفقات بقيمة 4.3 ملايين خلال فبراير 2024، أي بانخفاض بنسبة 42.2-%. وعند مقارنة إجمالي تداولات شهر مارس بمثيلتها للشهر نفسه من السنة الفائتة (مارس 2023) نلاحظ أنها حققت ارتفاعاً من نحو 257.2 مليون دينار إلى نحو 270.5 مليوناً، أي بما نسبته5.2% كما أسلفنا. وشمل الارتفاع سيولة النشاط التجاري بنسبة 44.7% وسيولة نشاط السكن الخاص بنسبة11.1%، بينما انخفضت سيولة نشاط السكن الاستثماري بنسبة 12.8-%. أغلبية الشركات تعاني فجوة بين أسعار السوق لأسهمها وقيمها الدفترية أفاد «الشال» بأن أسعار أسهم الشركات المدرجة في بورصة الكويت يفترض أن تكون دالة طردية بمستوى السيولة، بمعنى أن مستوى الأسعار يفترض أن يرتفع كلما ارتفعت سيولة البورصة. في التفاصيل، ارتفعت سيولة البورصة بنحو 34.2% خلال الربع الأول من العام الحالي مقارنة مع الفترة ذاتها من عام 2023، بعد تراجع بنحو 29.5- % في عام 2023 مقارنة بمستوها في عام 2022. وكسب المؤشر العام لبورصة الكويت في نهاية الربع الأول نحو 7.5 % مقارنة بمستواه في نهاية عام 2023، بعد أن فقد نحو 6.5- % خلال العام الماضي، وحركة المؤشر في حدود المنطق وفق مسار حركة السيولة. ورغم ذلك، ليس هناك تفسير لمعاناة معظم الشركات المدرجة في بورصة الكويت من وجود فجوة واسعة ما بين أسعار السوق لأسهمها، وما تسطره بياناتها المالية المراقبة والمدققة من قيم دفترية لها. وفي نظرة على هوامش فروق أسعار الأسهم في السوق وقيمها الدفترية من واقع البيانات المالية المنشورة لعام 2023 وإقفال أسعار نهاية مارس الفائت، أي نهاية الربع الأول، يظهر أن 20 شركة مدرجة أو نحو 13.8% من عدد الشركات المدرجة تفوق أسعار أسهمها في السوق ضعف قيمتها الدفترية، ونحو 47 شركة أخرى أو نحو 32.4% من عدد الشركات المدرجة تفوق أسعار أسهمها في السوق قيمتها الدفترية بما يراوح بين1 %-99%، أي أن 67 شركة أو 46.2 % من عدد الشركات المدرجة تفوق أسعار السوق لأسهمها قيمة السهم الدفترية. ما تبقى، أو نحو 53.8% من الشركات المدرجة، تباع بخصم على قيمها الدفترية، ضمنها 38 شركة أو نحو 26.2% من الشركات المدرجة تباع عند مستوى خصم يراوح ما بين1% –29%، و27 % شركة أخرى أو نحو 18.6% من الشركات المدرجة تباع بمستوى خصم يراوح ما بين 30% –49 % على قيمها الدفترية. وتعاني 13 شركة أو نحو 9.0 %من عدد الشركات المدرجة مما يمكن اعتباره فجوة شاسعة بين قيمها الدفترية وأسعار أسهمها في السوق، إذ يبلغ مستوى الخصم 50 %وأكثر. واستمرار الانحراف الكبير في سيولة البورصة قد يكون سبباً، إذ اتجهت سيولة عام 2023 بنسبة79.1 %إلى السوق الأول، أي زاد تركز السيولة لمصلحته بعد أن كان نصيبه نحو 73.2% في عام 2022، وحتى ضمنه حصدت 50% من شركاته نحو 84.7% من سيولته تاركة نحو 15.3% للنصف الآخر. وعموماً، حظي 50%من شركات السوقين على نحو 98.7 %من سيولة البورصة، بينما لم يحظَ النصف الآخر سوى على 1.3% من تلك السيولة. وإضافة إلى أن السنوات القليلة الماضية كانت مضطربة، وتلك الفجوة ما بين الأسعار السوقية والدفترية هي خصم مخاطر البيئة العامة، إن على مستوى عنف الأحداث الجيوسياسية واتساع محاورها، أو استمرار حالة عدم الاستقرار لبيئة الأعمال المحلية، فلا تكاد الكويت تحظى باستقرار الحد الأدنى لإدارتها العامة. على الكويت أن تقرأ التطورات بروية وتوقف انفلات سياستها المالية تناول «الشال» تقرير صندوق النقد الدولي في تقريره لشهر أبريل حول الأداء المحتمل لاقتصادات العالم، مؤكداً موقفه من وضع اقتصاد العالم ما بعد جائحة كورونا والحرب على التضخم والأحداث الجيوسياسية الساخنة والتي تزداد سخونة، وبأنه سيحقق الهبوط الآمن. ووفق «الشال» وبالنسبة لتوقعات «النقد الدولي» للنمو المتساوي للاقتصاد العالمي والبالغ 3.2 في المئة للسنوات 2023 و2024 و2025، وإن كان يعزز موقفه من ذلك الهبوط الآمن، إلا أنه في تقديرنا (أي الشال) فيه هروب من الاعتراف بأنه عاجز عن تقديم توقعات متفاوتة وأفضل بسبب الحالة غير المسبوقة لانعدام اليقين. في التفاصيل، يذكر التقرير بأن توقعاته لنمو الاقتصادات المتقدمة هو الأدنى، وأعلى قليلاً من نصف مستوى توقعاته لنمو الاقتصاد العالمي، أو ما بين 1.6 في المئة إلى 1.8 في المئة للسنوات الثلاث، وإذا استثنينا الولايات المتحدة الأميركية أكبر اقتصاد في العالم وصاحبة أعلى توقعات النمو، تصبح توقعاته لما عداها ضمن الاقتصادات المتقدمة، أدنى بكثير. ويرفع من توقعاته لنمو اقتصادات العالم الناشئة والنامية إلى معدل بحدود 4.2 في المئة للسنوات الثلاث، أو أكثر من ضعف معدلات نمو الاقتصادات المتقدمة، مما يفترض أن يؤكد حقيقة انتقال ثقل الاقتصاد العالمي بمرور الزمن، من الغرب إلى الشرق. ولأن الثقل الاقتصادي للاقتصادات الناشئة والنامية هو للصين والهند، فالاقتصادات الناشئة والنامية في آسيا تحديداً، يتوقع لمعدلات نموها أن تكون أعلى وأن تبلغ 5.6% لعام 2023، و5.2% لعام 2024، و 4.9% لعام 2025. ويتوقع للاقتصاد الهندي أن يحقق أعلى معدلات النمو وبنحو 7.8 % و 6.8 %و 6.5 % للسنوات الثلاث على التوالي، ولن يطول الزمن حتى يصبح ثالث أكبر اقتصاد في العالم في قارة آسيا إضافة إلى ثاني أكبر اقتصاد، أو الصين، وقد تسبق الصين لاحقاً الولايات المتحدة الأميركية في صدارة اقتصادات العالم. وتلك التوقعات تبدو مريحة إذا أخذنا في الاعتبار أن نمو الاقتصاد العالمي لم يتجاوز 2.2% لعام 2022، وخلاله كان هناك عامل إيجابي وهو خروج العالم من تداعيات جائحة كورونا، وعامل سلبي، وهو بداية الحرب الروسية - الأوكرانية، ومعها بدء الحرب على التضخم. ولكنها توقعات ضمن حالة غير مسبوقة من عدم اليقين، فالمعركة مع التضخم لم تحسم بعد، وقراءات احتمالاتها تتغير بين شهر وآخر، ولعل الأهم، هو اتساع دائرة أحداث العنف الجيوسياسية بتداعياتها السلبية. لذلك، من المهم أن يبذل جهد مهني لتقديم أفضل الممكن من التوقعات، وهو ما فعله الصندوق، ولكن، من المهم أيضاً قبولها بحذر، والكويت، وبسبب ثقل اعتمادها على النفط المتذبذب في انتاجه وأسعاره، وبسبب مساحتها وقرب موقعها الجغرافي من المواجهات الساخنة، يفترض أن تقرأ تلك التطورات بروية، وأن توقف انفلات محتمل لسياستها المالية المنفلتة في الأصل.

جريدة الجريدة